财经消息凯发K8国际娱乐新能源管理ღ✿ღ,“十五五”时期ღ✿ღ,我国新能源将从“主力能源”走向“主导能源”ღ✿ღ,储能和数字化技术作为关键支撑将发挥更大作用ღ✿ღ,技术创新与国际合作进一步深化ღ✿ღ。同时ღ✿ღ,东部地区核电和海上风电项目的大量投产将带来电力生产格局变化和消纳挑战等新形势新问题ღ✿ღ。

本文聚焦我国新能源产业“十五五”发展展望ღ✿ღ,兼具宏观战略与细分领域分析ღ✿ღ,既肯定风电ღ✿ღ、光伏等产业的全球领跑地位ღ✿ღ,也直面消纳ღ✿ღ、区域失衡等现实挑战ღ✿ღ,并有针对性地提出对策建议ღ✿ღ。

“十四五”时期是我国新能源产业实现历史性跨越的关键五年ღ✿ღ,在能源转型和“双碳”目标驱动下ღ✿ღ,我国新能源产业从“跟跑”迈向“领跑”ღ✿ღ,为全球绿色发展贡献了重要力量ღ✿ღ。数字化技术的广泛应用进一步推动新型电力系统建设ღ✿ღ,提升能源系统的灵活性和管理水平ღ✿ღ。“十五五”时期ღ✿ღ,我国新能源将从“主力能源”走向“主导能源”ღ✿ღ,储能和数字化技术作为关键支撑将发挥更大作用ღ✿ღ,技术创新与国际合作进一步深化ღ✿ღ。同时ღ✿ღ,东部地区核电和海上风电项目的大量投产将带来电力生产格局变化和消纳挑战等新形势新问题ღ✿ღ。

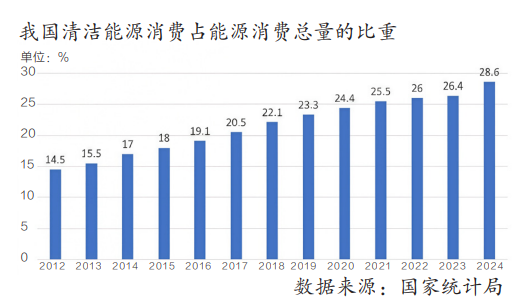

“十四五”时期是我国新能源产业腾飞的五年ღ✿ღ,在“双碳”目标和全球能源转型的推动下ღ✿ღ,以风能ღ✿ღ、太阳能ღ✿ღ、生物质能ღ✿ღ、氢能ღ✿ღ、储能为核心ღ✿ღ,加速构建清洁低碳ღ✿ღ、安全高效的能源体系ღ✿ღ。2025年ღ✿ღ,非化石能源消费比重从“十三五”末的15.9%提升至20%以上ღ✿ღ,新能源发电装机规模突破12亿千瓦ღ✿ღ,首次超过煤电ღ✿ღ,成为电力系统的主体电源ღ✿ღ。绿色能源比例快速提升ღ✿ღ,2024年全国发电量中清洁能源占比达到28.6%ღ✿ღ。

我国新能源产业的快速发展推动了能源结构深度调整ღ✿ღ。通过政策引导ღ✿ღ、技术创新和市场化改革ღ✿ღ,我国新能源从补充能源跃升为主力能源ღ✿ღ。风电ღ✿ღ、光伏等产业规模全球领先ღ✿ღ,产业链自主可控能力显著增强ღ✿ღ,绿色能源出口额年均增长30%ღ✿ღ,助力全球减排约41亿吨二氧化碳ღ✿ღ。数字化技术与储能的融合应用提升了电力系统灵活性ღ✿ღ,智能电网覆盖率达85%ღ✿ღ,为新型能源体系注入新动能ღ✿ღ。

同时ღ✿ღ,新能源发展仍然面临一些挑战ღ✿ღ。新型能源体系建设面临新能源消纳压力ღ✿ღ、区域发展不平衡鈴木茜ღ✿ღ、传统能源退出机制不完善等问题鈴木茜ღ✿ღ。部分地区弃风弃光率仍高达5%~10%ღ✿ღ,跨区域电力输送能力不足ღ✿ღ,数字化转型成本较高ღ✿ღ。

“十五五”时期ღ✿ღ,我国将深化新型能源体系建设ღ✿ღ,力争非化石能源消费比重提升至25%以上ღ✿ღ,新能源发电装机占比突破50%ღ✿ღ。风电ღ✿ღ、光伏将继续领跑ღ✿ღ,储能和氢能规模化应用ღ✿ღ,数字化技术推动电力系统智能化升级ღ✿ღ。政策将聚焦跨区域协同ღ✿ღ、技术创新和国际合作ღ✿ღ,完善绿电交易和碳市场机制ღ✿ღ,力争新能源消纳率达98%以上ღ✿ღ。绿色能源出口将进一步扩大ღ✿ღ,助力全球能源转型ღ✿ღ,我国将在全球能源治理中发挥更大作用ღ✿ღ。

“十四五”时期ღ✿ღ,风电成为我国新能源发展的核心支柱之一ღ✿ღ。截至2025年ღ✿ღ,我国风电总装机容量突破5亿千瓦ღ✿ღ,占全球风电装机的40%以上ღ✿ღ,连续多年稳居世界第一ღ✿ღ。陆上风电依托“三北”地区(西北ღ✿ღ、华北ღ✿ღ、东北)资源优势ღ✿ღ,新增装机年均超过5000万千瓦ღ✿ღ;海上风电实现跨越式发展ღ✿ღ,累计装机容量接近1亿千瓦鈴木茜ღ✿ღ,江苏ღ✿ღ、广东ღ✿ღ、福建等地建成多个百万千瓦级海上风电基地ღ✿ღ。2024年ღ✿ღ,海上风电新增装机占全球的60%ღ✿ღ,成为全球风电增长的主要驱动力ღ✿ღ。

一是规模与结构优化ღ✿ღ。风电装机容量预计突破8亿千瓦ღ✿ღ,占新能源总装机的40%以上ღ✿ღ。陆上风电将聚焦中东南部低风速区域开发ღ✿ღ,分散式风电占比提升至20%凯发K8首页ღ✿ღ。海上风电将向深远海拓展ღ✿ღ,漂浮式风电实现商业化ღ✿ღ,装机规模有望翻番ღ✿ღ。区域布局上凯发K8首页ღ✿ღ,内蒙古ღ✿ღ、甘肃等基地将继续扩容ღ✿ღ,跨省电力输送通道建设提升消纳能力ღ✿ღ。

二是技术引领高质量发展ღ✿ღ。单机容量将突破25兆瓦ღ✿ღ,度电成本下降10%~15%ღ✿ღ。智能风场管理系统将整合5G凯发K8首页ღ✿ღ、物联网和AI技术ღ✿ღ,实现全生命周期数字化管理ღ✿ღ。漂浮式风电技术成熟后ღ✿ღ,将解锁深远海千亿级市场潜力ღ✿ღ。风电与储能ღ✿ღ、氢能耦合发展将提升系统灵活性ღ✿ღ,风电制氢项目在沿海地区规模化推广ღ✿ღ。

三是政策与市场协同深化ღ✿ღ。电力市场改革深化ღ✿ღ,完善绿电交易机制ღ✿ღ,弃风率预计降至3%以下ღ✿ღ。政策支持从补贴转向技术研发和示范项目ღ✿ღ,鼓励企业参与国际标准制定ღ✿ღ。跨区域电力交易机制完善后ღ✿ღ,风电外送比例从20%提升至30%ღ✿ღ。

四是国际合作与绿色出口ღ✿ღ。我国风电企业将深化“一带一路”合作ღ✿ღ,参与中东ღ✿ღ、非洲等新兴市场风电开发ღ✿ღ,出口额年均增长25%ღ✿ღ。应对国际绿色贸易壁垒ღ✿ღ,推动风电设备碳足迹认证ღ✿ღ,提升全球竞争力ღ✿ღ。

光伏发电是“十四五”时期新能源增长最快的领域ღ✿ღ。2025年ღ✿ღ,光伏总装机容量突破5.5亿千瓦ღ✿ღ,占全球的45%以上ღ✿ღ。集中式光伏电站主要分布在西北沙漠ღ✿ღ、戈壁地区ღ✿ღ,分布式光伏在东部沿海和中部地区快速推广ღ✿ღ,2024年分布式光伏新增装机占比首次超过50%ღ✿ღ。光伏发电量占全国总发电量的15%ღ✿ღ,成为第二大电源ღ✿ღ。

一是装机规模持续领跑ღ✿ღ。光伏装机容量预计突破10亿千瓦ღ✿ღ,占新能源装机的50%以上ღ✿ღ。集中式光伏将聚焦“光伏+沙漠治理”ღ✿ღ,推动沙戈荒基地建设ღ✿ღ;分布式光伏将深化“光伏+”模式ღ✿ღ,覆盖建筑ღ✿ღ、交通ღ✿ღ、农业等场景ღ✿ღ。户用光伏市场进一步扩大ღ✿ღ,农村地区普及率达30%ღ✿ღ。

二是技术创新突破瓶颈ღ✿ღ。钙钛矿叠层电池有望实现35%转换效率ღ✿ღ,进入大规模应用阶段ღ✿ღ。智能运维和数字化管理提升电站效率ღ✿ღ,“光伏+储能”一体化项目比例超过50%ღ✿ღ。光伏制氢技术与绿氢产业协同发展ღ✿ღ,沿海地区试点项目规模化ღ✿ღ。

三是政策与市场升级ღ✿ღ。完善储能配额制和电力现货市场ღ✿ღ,解决弃光问题ღ✿ღ,弃光率预计降至2%以下ღ✿ღ。政策支持聚焦技术研发和国际合作ღ✿ღ,推动光伏设备碳足迹标准国际化ღ✿ღ。跨省光伏电力交易比例提升至25%ღ✿ღ。

四是全球市场拓展ღ✿ღ。光伏产品出口继续领跑ღ✿ღ,重点开拓中东ღ✿ღ、拉美等新兴市场ღ✿ღ。面对国际绿色壁垒ღ✿ღ,推动光伏产业链低碳化ღ✿ღ,参与全球能源治理ღ✿ღ,提升规则制定话语权ღ✿ღ。

“十四五”时期ღ✿ღ,生物质能实现多元化发展ღ✿ღ。2025年ღ✿ღ,生物质发电装机容量突破5000万千瓦ღ✿ღ,年发电量占新能源的3%ღ✿ღ。生物质热电联产ღ✿ღ、沼气ღ✿ღ、生物燃料等领域快速发展ღ✿ღ,综合利用率提升至70%ღ✿ღ。

一是规模与结构优化ღ✿ღ。生物质发电装机容量预计突破8000万千瓦ღ✿ღ,热电联产和生物燃料占比提升至50%ღ✿ღ。农村地区生物质能利用率提高至80%ღ✿ღ。

二是技术与效率提升ღ✿ღ。高效燃烧和气化技术广泛应用ღ✿ღ,发电效率提升15%ღ✿ღ。生物航油生产成本下降20%ღ✿ღ,市场竞争力增强ღ✿ღ。数字化原料管理系统推广ღ✿ღ,原料利用率提升10%ღ✿ღ。

三是政策与市场支持ღ✿ღ。原料补贴和电价机制完善ღ✿ღ,鼓励多元化利用ღ✿ღ。生物质能纳入碳交易市场ღ✿ღ,提升经济效益ღ✿ღ。

四是区域与国际合作ღ✿ღ。中东部地区生物质能项目加快推广ღ✿ღ,国际合作聚焦生物燃料技术出口ღ✿ღ,助力全球农业废弃物利用ღ✿ღ。

“十四五”时期ღ✿ღ,氢能作为新兴能源快速发展ღ✿ღ。2025年ღ✿ღ,绿氢产量突破100万吨ღ✿ღ,制氢装机容量达500万千瓦ღ✿ღ。加氢站数量超过1000座ღ✿ღ,燃料电池汽车保有量突破10万辆ღ✿ღ。

在政策支持与技术进步的双轮驱动下ღ✿ღ,“十五五”时期氢能有望取得较大突破ღ✿ღ,预计主要表现在以下方面ღ✿ღ:

一是规模快速扩张ღ✿ღ。绿氢产量预计突破500万吨ღ✿ღ,加氢站数量超过5000座ღ✿ღ。燃料电池汽车保有量突破50万辆ღ✿ღ,氢能在工业ღ✿ღ、建筑领域应用比例提升至20%ღ✿ღ。

二是技术全面突破ღ✿ღ。电解水制氢成本降至15元/千克ღ✿ღ,燃料电池系统成本下降50%ღ✿ღ。高压储氢和液氢储运技术实现商业化ღ✿ღ,绿氢占比提升至60%ღ✿ღ。

三是政策与市场驱动ღ✿ღ。氢能全产业链支持体系更加完善ღ✿ღ,推动绿氢纳入碳交易市场ღ✿ღ。区域氢能示范城市数量翻番ღ✿ღ,产业集群效应增强ღ✿ღ。

四是国际市场拓展ღ✿ღ。与欧盟凯发K8首页ღ✿ღ、东盟等进一步深化氢能合作ღ✿ღ,出口绿氢和燃料电池设备ღ✿ღ,参与全球氢能供应链建设ღ✿ღ。

“十四五”时期ღ✿ღ,我国出台了一系列新能源支持政策ღ✿ღ,形成了从顶层设计到地方落地的多层次政策体系ღ✿ღ,为新能源产业跨越式发展提供了强有力支撑ღ✿ღ。“十五五”时期ღ✿ღ,围绕新能源发展ღ✿ღ,应加强以下政策支持ღ✿ღ:

一是完善消纳与市场机制ღ✿ღ。深化电力市场改革ღ✿ღ,完善绿电交易和电力现货市场机制ღ✿ღ,出台全国统一的储能配额制实施细则ღ✿ღ,力争弃风弃光率降至2%以下ღ✿ღ。加快跨区域电力输送通道建设ღ✿ღ,提升新能源外送比例至30%ღ✿ღ。

二是加大新兴领域支持力度ღ✿ღ。制定氢能全产业链支持政策ღ✿ღ,扩大绿氢补贴范围ღ✿ღ,完善加氢站建设标准ღ✿ღ,推动绿氢占比提升至60%ღ✿ღ。出台长时储能专项政策ღ✿ღ,鼓励液流电池ღ✿ღ、压缩空气储能等技术商业化凯发K8首页ღ✿ღ,力争长时储能项目比例达15%ღ✿ღ。

三是促进区域协调发展ღ✿ღ。针对中西部地区出台差异化政策ღ✿ღ,如加大财政补贴ღ✿ღ、降低融资成本ღ✿ღ,支持分散式风电ღ✿ღ、分布式光伏和生物质能发展ღ✿ღ。推广“新能源+乡村振兴”模式凯发K8首页ღ✿ღ,带动区域经济绿色转型ღ✿ღ。

四是加速数字化转型ღ✿ღ。制定中小企业数字化转型专项扶持政策ღ✿ღ,提供技术培训和资金支持ღ✿ღ,降低转型门槛ღ✿ღ。出台全国统一的数字化电力标准ღ✿ღ,强化数据安全管理ღ✿ღ,推动电力大数据平台建设ღ✿ღ,支撑碳排放监测和能源管理ღ✿ღ。

五是加强国际合作ღ✿ღ。制定新能源出口专项政策ღ✿ღ,支持企业应对国际绿色贸易壁垒ღ✿ღ,推动碳足迹认证国际化ღ✿ღ。深化“一带一路”合作ღ✿ღ,参与全球能源治理ღ✿ღ,提升我国在国际新能源标准制定中的话语权ღ✿ღ。

一是电力生产格局变化ღ✿ღ。“十五五”时期ღ✿ღ,东部沿海地区核电和海上风电项目将迎来集中投产期ღ✿ღ,显著改变我国电力生产格局ღ✿ღ。预计东部核电装机容量新增2000万千瓦以上ღ✿ღ,海上风电装机容量翻番至2亿千瓦ღ✿ღ,合计新增发电量占全国新增电量的30%以上ღ✿ღ。东部地区将从传统的电力输入区逐步转变为电力生产与输出区ღ✿ღ,打破“三北”地区主导新能源发电的传统格局ღ✿ღ。

核电以其稳定性和高发电小时数(年均8000小时)将为东部负荷中心提供可靠基荷电源ღ✿ღ,海上风电则凭借资源禀赋和靠近负荷中心的优势ღ✿ღ,成为东部清洁能源主力ღ✿ღ。然而ღ✿ღ,核电和海上风电的高比例并网将对电网稳定性提出更高要求ღ✿ღ,特别是在负荷波动较大的沿海城市ღ✿ღ。

东部地区电网基础设施相对老化ღ✿ღ,难以适应大规模清洁能源并网需求ღ✿ღ。核电和海上风电的集中投产可能导致局部电力过剩ღ✿ღ,尤其在低负荷时段ღ✿ღ,增加弃电风险ღ✿ღ。此外ღ✿ღ,东部土地资源紧张ღ✿ღ,海上风电项目建设可能面临生态保护和渔业冲突的制约ღ✿ღ。

二是新增电力产能消纳挑战ღ✿ღ。随着东部核电和海上风电产能快速增长ღ✿ღ,新增电力消纳将成为“十五五”时期的核心挑战ღ✿ღ。预计东部地区新增清洁电力年发电量超过4000亿千瓦时ღ✿ღ,占全国新增发电量的40%ღ✿ღ,但东部负荷中心(如长三角ღ✿ღ、珠三角)用电需求增长趋缓凯发K8首页ღ✿ღ,难以完全吸纳新增产能ღ✿ღ。

跨区域电力输送将成为消纳新增产能的关键路径ღ✿ღ。特高压输电通道建设将加速ღ✿ღ,东部清洁电力有望外送至中部和西部地区ღ✿ღ,支撑全国能源平衡ღ✿ღ。储能和虚拟电厂技术的规模化应用将提升东部电网的灵活性ღ✿ღ,缓解弃电压力ღ✿ღ。

现有特高压通道容量有限ღ✿ღ,难以满足东部新增电力的外送需求ღ✿ღ,跨区域输送成本较高ღ✿ღ,可能削弱新能源的经济竞争力ღ✿ღ。东部地区储能配置比例需提升至30%以上ღ✿ღ,但长时储能技术尚未成熟ღ✿ღ,投资成本高企ღ✿ღ。分布式海上风电和核电的间歇性与稳定性差异可能导致调度复杂性增加ღ✿ღ,数字化调度系统需进一步优化ღ✿ღ。

三是区域能源结构调整压力ღ✿ღ。东部核电和海上风电的快速增长将推动区域能源结构进一步清洁化ღ✿ღ,但也带来传统能源退出和产业转型的压力ღ✿ღ。预计东部地区煤电装机占比将从“十四五”末的40%下降至25%ღ✿ღ,部分煤电企业面临关停或转型ღ✿ღ。

煤电退出将释放更多新能源发展空间ღ✿ღ,东部地区有望率先实现碳达峰ღ✿ღ,绿色能源消费比重突破50%ღ✿ღ。核电和海上风电的稳定供给将推动东部工业ღ✿ღ、交通ღ✿ღ、建筑领域电气化进程ღ✿ღ,电动车和绿氢应用比例显著提升ღ✿ღ。

煤电退出可能引发就业和经济转型阵痛ღ✿ღ,东部地区需平衡能源安全与绿色转型ღ✿ღ。核电和海上风电项目的高投资成本可能推高电价ღ✿ღ,增加企业和居民用电负担ღ✿ღ。绿氢和电动车基础设施建设滞后ღ✿ღ,可能限制新能源的综合利用效率ღ✿ღ。

四是国际竞争与规则重构ღ✿ღ。“十五五”时期ღ✿ღ,全球能源转型加速ღ✿ღ,东部核电和海上风电的投产将进一步巩固我国新能源产业全球领先地位ღ✿ღ,但国际竞争和规则重构可能带来新挑战ღ✿ღ。

我国海上风电技术和设备出口将持续领跑ღ✿ღ,预计年均出口额增长25%ღ✿ღ,助力“一带一路”共建国家能源转型ღ✿ღ。核电技术(如华龙一号)出口也将提速ღ✿ღ,提升我国在全球能源治理中的话语权ღ✿ღ。

发达国家可能加强对新能源设备的绿色贸易壁垒ღ✿ღ,如碳关税和碳足迹认证要求ღ✿ღ,增加我国新能源设备出口成本ღ✿ღ。国际新能源标准竞争加剧ღ✿ღ,我国需加大标准制定投入ღ✿ღ,避免技术壁垒制约出口ღ✿ღ。

一是优化电网基础设施ღ✿ღ。加速东部智能电网升级ღ✿ღ,建设适应高比例清洁能源并网的柔性电网ღ✿ღ。加快特高压输电通道建设ღ✿ღ,规划东部至中西部的电力外送通道ღ✿ღ,提升输送容量至5000万千瓦以上ღ✿ღ。

二是提升消纳能力ღ✿ღ。推广长时储能技术ღ✿ღ,力争储能配置比例达30%ღ✿ღ,支持核电和海上风电的稳定并网ღ✿ღ。深化虚拟电厂和需求侧响应机制ღ✿ღ,整合东部分布式资源ღ✿ღ,提升负荷调节能力ღ✿ღ。在东部电力富余地区建设新的算力中心ღ✿ღ,主要针对需要即时运算的算力需求ღ✿ღ。

三是平衡能源转型ღ✿ღ。制定煤电退出补偿机制ღ✿ღ,支持煤电企业转型新能源或储能领域ღ✿ღ。出台核电和海上风电电价补贴政策ღ✿ღ,降低用户用电成本ღ✿ღ,加速电气化进程ღ✿ღ。

四是应对国际竞争ღ✿ღ。建立新能源设备碳足迹认证体系ღ✿ღ,主动参与国际标准制定ღ✿ღ。加大对“一带一路”共建国家的技术援助ღ✿ღ,深化绿色能源合作ღ✿ღ,增强全球市场竞争力ღ✿ღ。

Copyright 2022 JOYSON | All Right Reserved | 浙ICP备20012616号  浙公网安备 33020902000418号

浙公网安备 33020902000418号